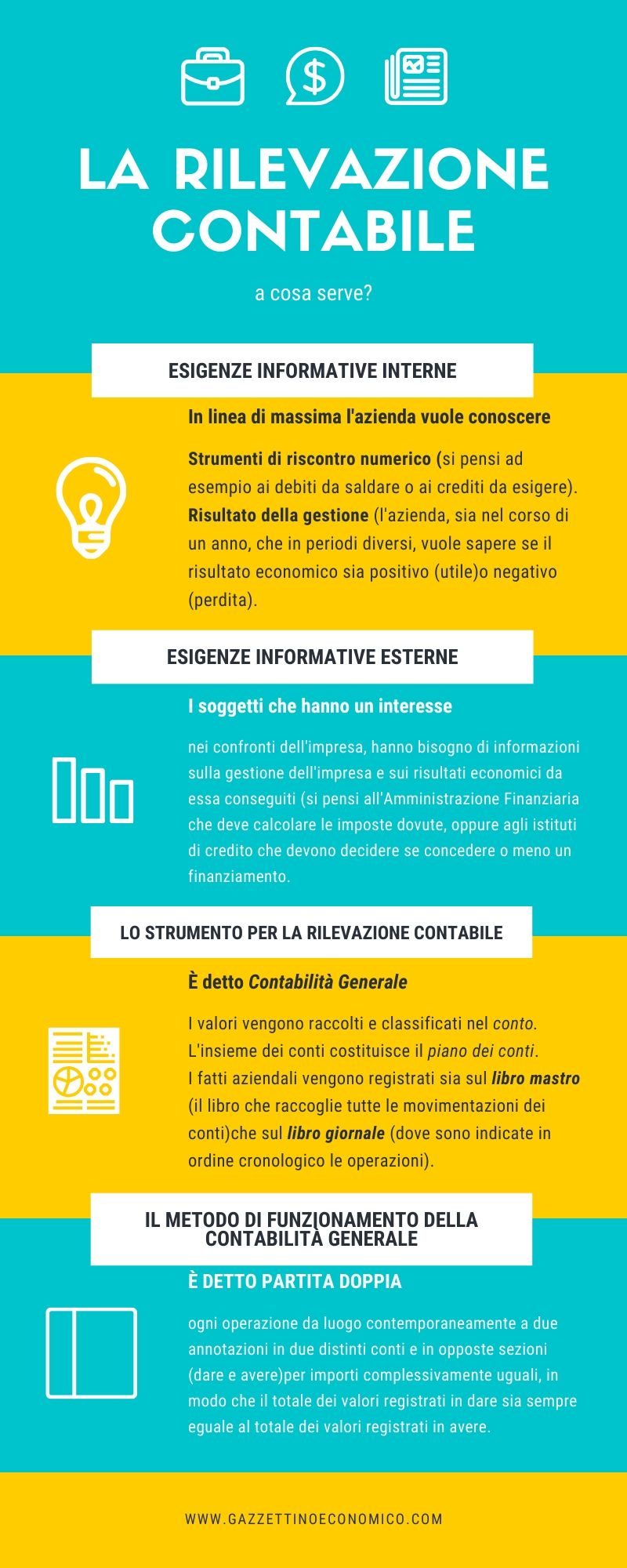

La contabilità generale è lo strumento con il quale si rilevano sistematicamente i fatti aziendali per far fronte alle esigenze conoscitive dell’azienda (che come vedremo possono essere esigenze interne all’azienda, o esterne).

LA CONTABILITÀ GENERALE

Esigenze conoscitive interne ed esterne: a cosa serve la contabilità generale

In ogni impresa si ha l’esigenza di avere informazioni adeguate ad orientare la gestione.

Al di la degli obblighi di legge, l’impresa ha la necessità di dotarsi di una contabilità per fini interni.

Dunque l’esigenza di tenere una contabilità non nasce esclusivamente perché l’impresa è obbligata dalla legge (come è), ma nasce prima di tutto per il bisogno dell’impresa di conoscere le informazioni sulla gestione e per orientarla.

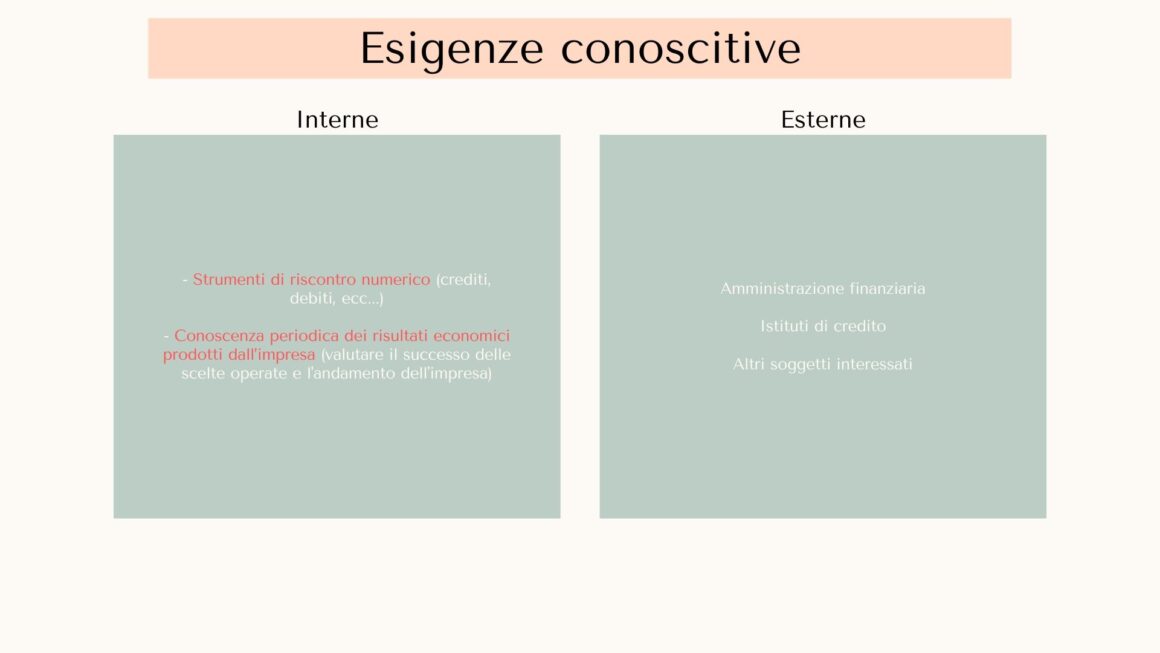

Quali sono le esigenze conoscitive dell’azienda?

Esigenze conoscitive interne

In primo luogo, da un punto di vista interno, ci sono due bisogni di informazioni che l’azienda deve soddisfare:

- La disponibilità, in ogni momento della gestione, di strumenti di riscontro numerico (si pensi, ad esempio, ai crediti da riscuotere dai clienti, al pagamento dei debiti contratti con i fornitori, ai rapporti con gli istituti di credito, ecc…);

- La conoscenza periodica dei risultati economici prodotti dall’impresa al fine di valutare il successo delle scelte operate.

Il risultato economico è espresso in termini di utile (quando è positivo) o perdita (quando è negativo).

Esigenze conoscitive esterne

Dal punto di vista esterno, i tanti soggetti che intrattengono rapporti con l’impresa necessitano di informazioni attendibili sulla sua situazione economico-finanziaria, per poter decidere come relazionarsi con l’impresa.

Tra i soggetti esterni che necessitano informazioni sulla situazione economica dell’impresa, c’è l’Amministrazione Finanziaria, che riscuote i tributi anche in base ai suddetti risultati economici.

Ma ci sono anche le banche, che possono decidere se concedere o meno credito all’impresa, e in che misura, proprio grazie ai dati derivanti dalla contabilità.

Questo fabbisogno di conoscenza viene soddisfatto grazie alla sistematica rilevazione contabile dei fatti aziendali in appositi sistemi di scritture.

Lo strumento utilizzato per la rilevazione contabile è detto contabilità generale.

Gli strumenti della contabilità generale: il conto, i libri contabili, la partita doppia

Il conto è lo strumento di raccolta e classificazione dei valori; l’insieme dei conti disponibili per le rilevazioni costituisce il piano dei conti.

GLI STRUMENTI DELLA CONTABILITÀ GENERALE

Libro mastro e libro giornale

Il Libro Mastro è il registro che raccoglie le movimentazioni dei conti (non ha ordine cronologico).

Il Libro Giornale è invece il registro in cui vengono annotate le operazioni di gestione in ordine cronologico.

GLI STRUMENTI DELLA CONTABILITÀ GENERALE

Conti reddituali e conti patrimoniali

In estrema sintesi, possiamo distinguere i conti in:

- Conti reddituali

In essi confluiscono i costi e i ricavi. - Conti patrimoniali

In cui vengono inseriti i valori che misurano la consistenza del patrimonio aziendale (attività)e la consistenza delle fonti di finanziamento utilizzate dall’azienda (passività).

La rilevazione dei fatti di gestione, nella contabilità generale avviene nel duplice aspetto patrimoniale ed economico (o reddituale), allo scopo di determinare il reddito d’esercizio e il patrimonio di funzionamento.

Ogni ‘fatto aziendale‘ registrato da luogo a due flussi di segno opposto.

Ad esempio, quando acquisto una merce, c’è un flusso dal fornitore verso l’azienda (la merce), e c’è un flusso in senso opposto dall’azienda verso il fornitore (la moneta/credito).

Per garantire l’attendibilità dei dati prodotti, il momento in cui si raccolgono i valori del sistema di contabilità generale coincide con la registrazione della fattura.

Il metodo di funzionamento della contabilità generale è definito partita doppia: infatti ogni operazione da luogo contemporaneamente a due annotazioni in due distinti conti e in opposte sezioni (dare e avere)per importi complessivamente uguali in modo che il totale dei valori registrati in dare sia sempre uguale al totale dei valori registrati in avere.

I termini ‘Dare’ e ‘Avere’ non devono confondere. Significano semplicemente “Destra” e “Sinistra”. NON cadete nell’errore che ‘Dare’ significhi che dobbiamo dare a qualcuno, e che ‘Avere’ significhi che dobbiamo ricevere da qualcuno.

Andando avanti nello studio, per chi approfondirà la materia, si capirà meglio il significato delle due sezioni.

Infografica sulla rilevazione contabile

Siti utili sulla contabilità generale

Una lettura oppure semplicemente uno sguardo veloce ai seguenti link può aiutare a comprendere meglio il funzionamento della contabilità generale.

Se sei interessato ad altri temi relativi all’economia aziendale, puoi visitare la pagina dedicata cliccando sul pulsante qui sotto: