Inserisco di seguito alcuni esercizi svolti sull’ammortamento.

Questo articolo si inserisce in un contesto più ampio, di un post sugli ammortamenti, che potete visitare cliccando sul link.

Inoltre, c’è un altro utile post nel blog, con le domande e risposte sugli ammortamenti.

Ma adesso passiamo agli esercizi.

Ammortamento semplice

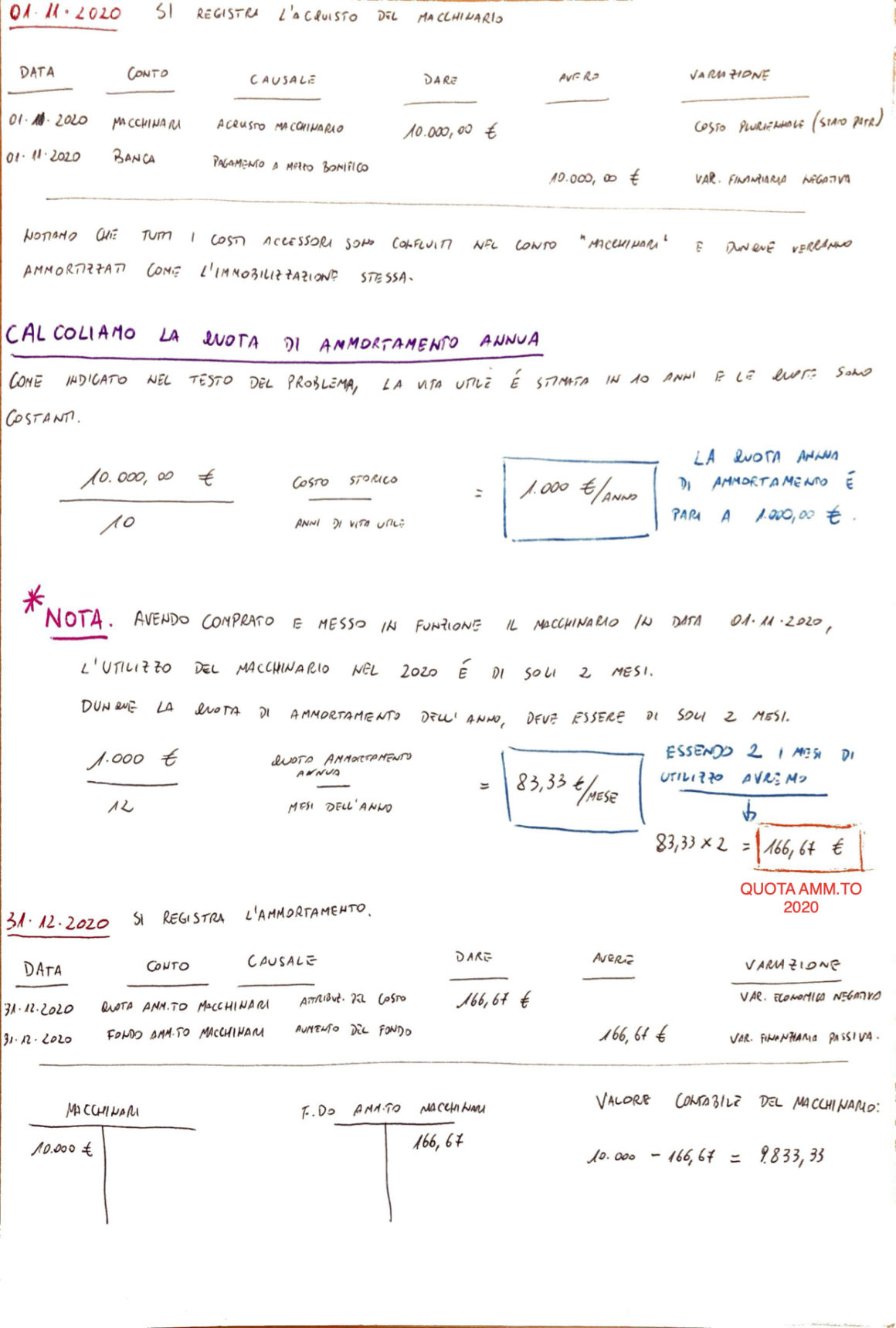

La società Caramelle s.r.l. acquista, in data 01.11.2020, un macchinario al costo di 7.000,00 €.

Il costo di trasporto del macchinario, a carico dell’impresa, è di 2.000,00 € e l’impresa ha anche dovuto pagare l’importo di 1.000,00 per l’installazione e il settaggio del macchinario.

Ipotizziamo che il macchinario e tutte le relative spese siano stati pagati al momento della ricezione della fattura.

La vita utile è stimata in 10 anni, e l’ammortamento è a quote costanti (i dettagli di queste stime sono indicati nella Nota Integrativa).

Per semplicità, tralasciamo l’IVA.

Ammortamento semplice

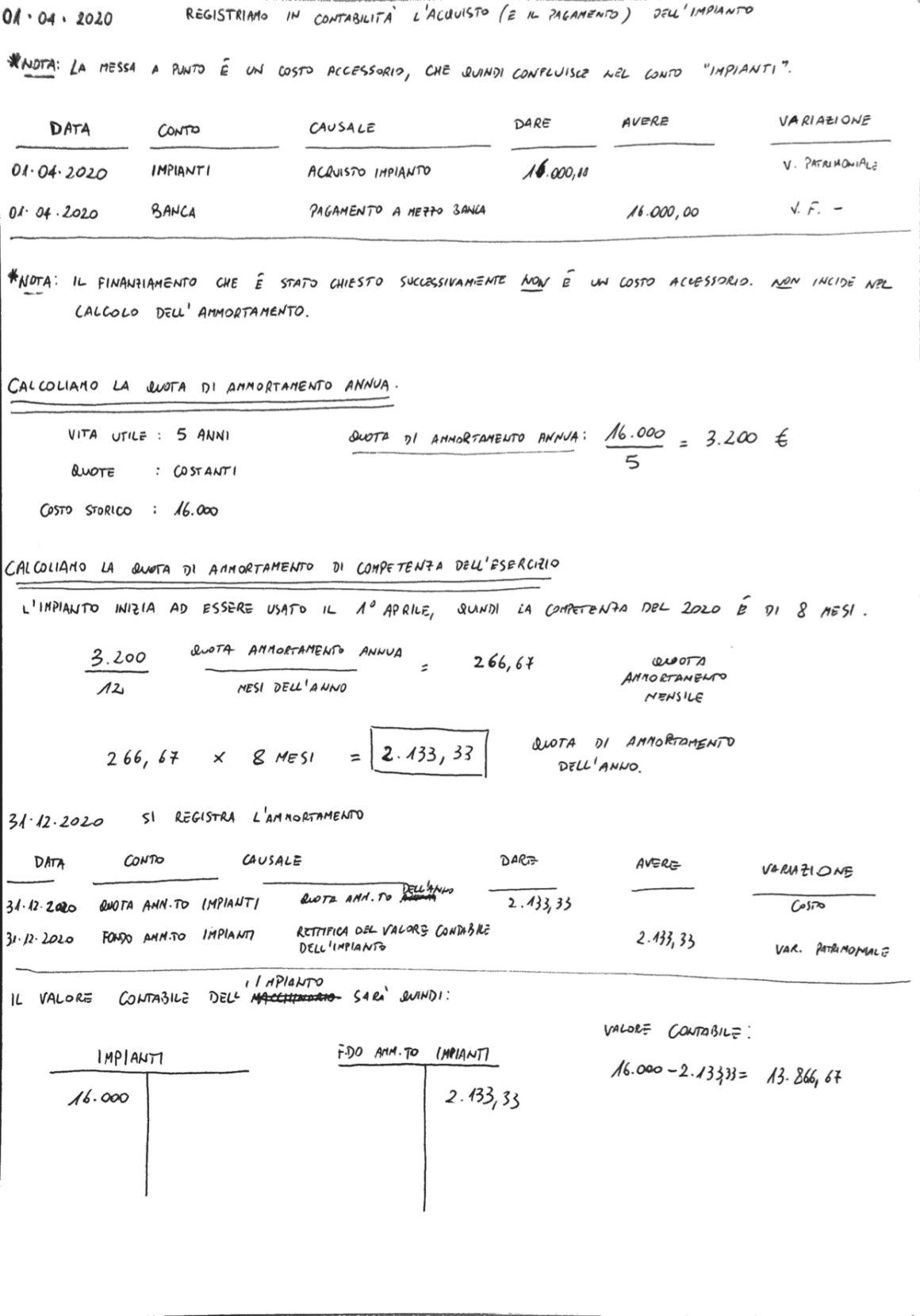

La società Life s.p.a. acquista, in data 01.04.2020, un impianto al costo di 14.000 €.

L’impresa paga anche 2.000 € per la messa a punto.

Inoltre l’impresa, dopo l’acquisto dell’impianto, richiede un prestito in banca per l’importo di 5.000 € per una crisi di liquidità dovuta all’acquisto dell’impianto.

Ipotizziamo che il macchinario e tutte le relative spese siano stati pagati al momento della ricezione della fattura.

La vita utile è stimata in 5 anni, e l’ammortamento è a quote costanti (i dettagli di queste stime sono indicati nella Nota Integrativa).

Ammortamento e successiva vendita del bene non ancora ammortizzato

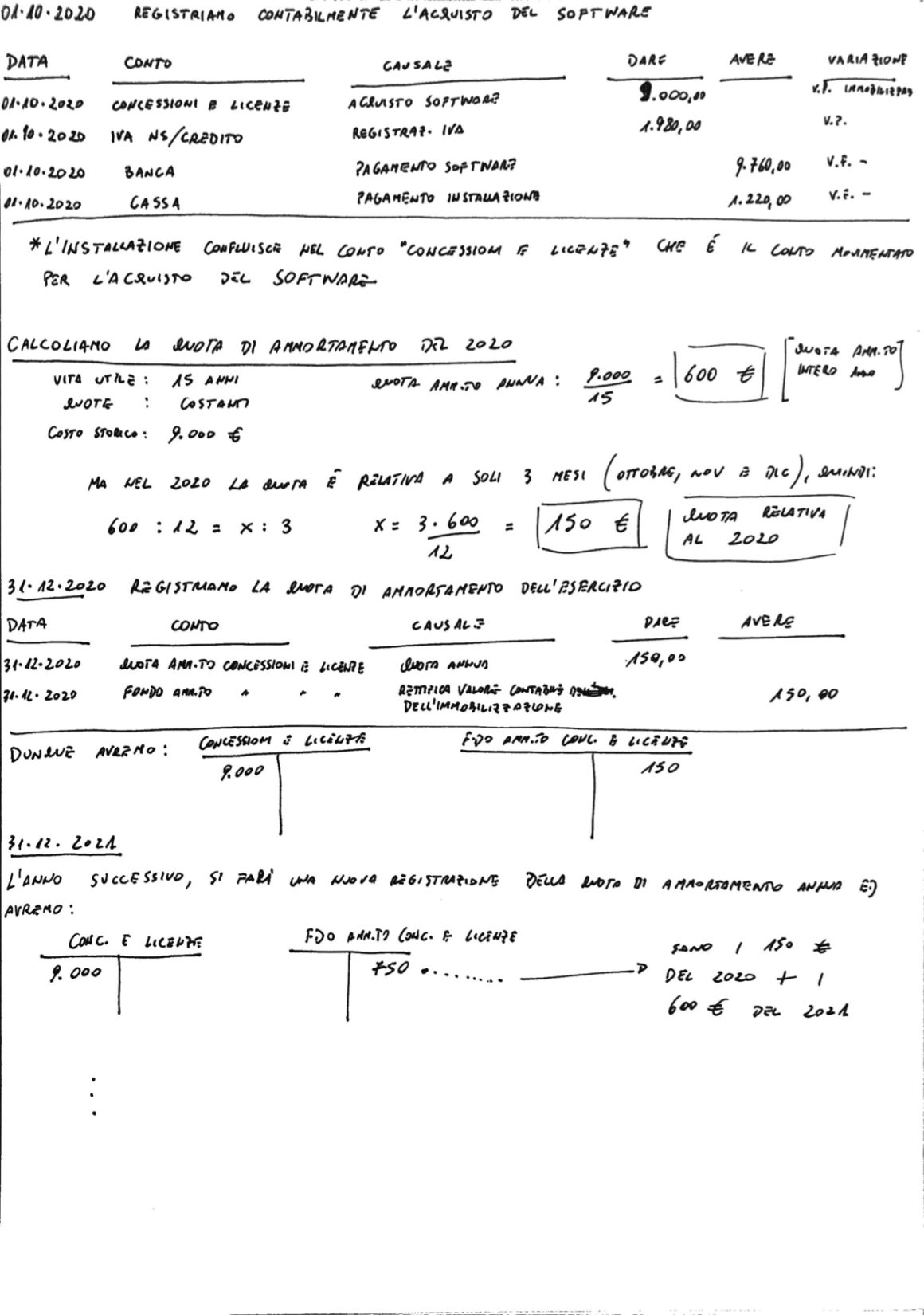

La società Alfa s.n.c. acquista, in data 01.10.2020, un software applicativo pagandolo 8.000 € + IVA, più ulteriori 1.000 € + IVA di assistenza per l’installazione.

Il software viene pagato tramite bonifico, mentre l’assistenza viene pagata in contanti.

La vita utile è stimata in 15 anni, e l’ammortamento è a quote costanti (i dettagli di queste stime sono indicati nella Nota Integrativa).

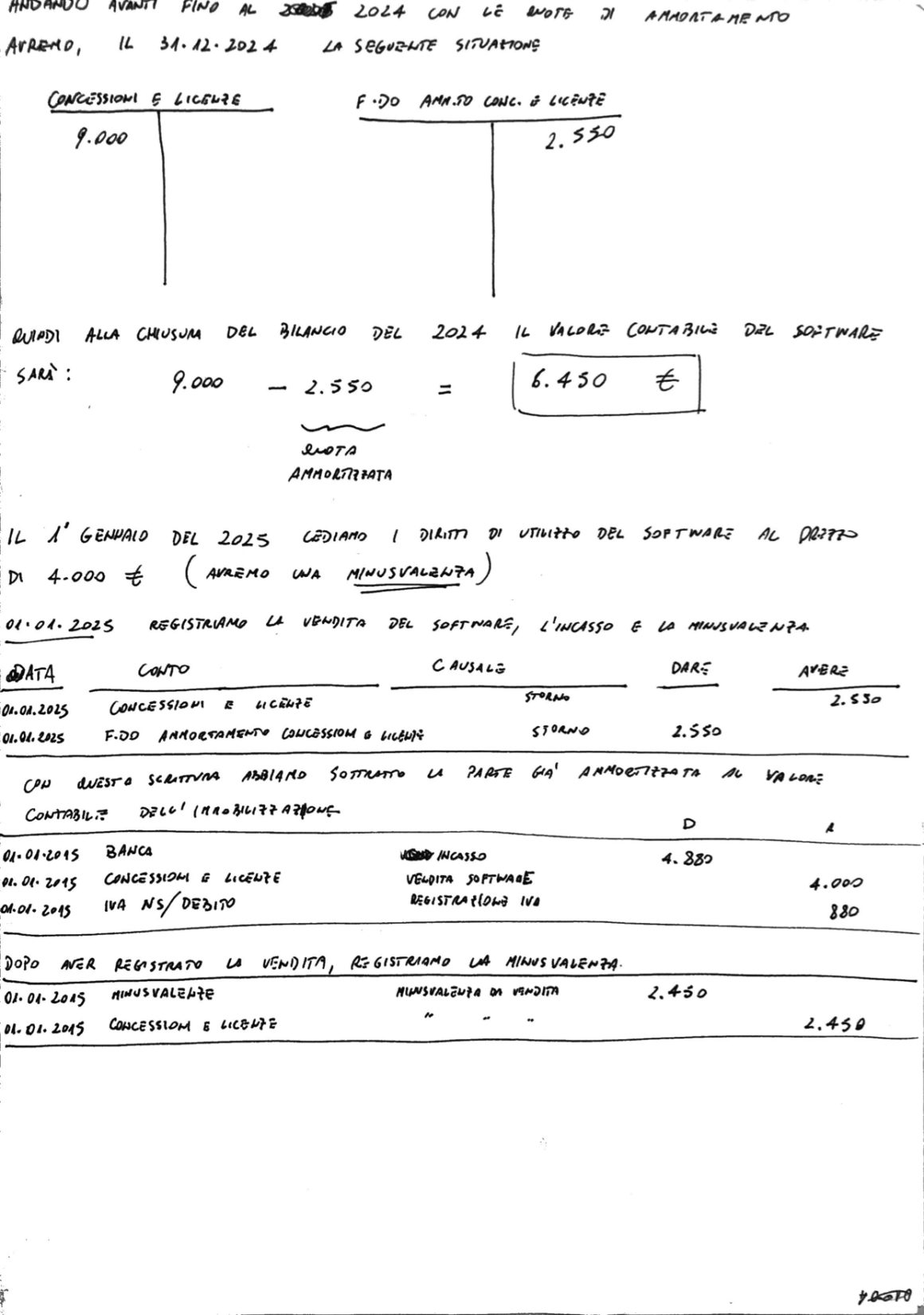

Successivamente, il 01.01.2025, si decide di cedere il software (con il tempo di utilizzo residuo), al prezzo di 4.000 € + IVA

Se questi esercizi svolti sull’ammortamento ti sono tornati utili, lascia pure un commento.

Grazie è stato davvero molto utile

Sono felice di esserti stato d’aiuto, Anita!