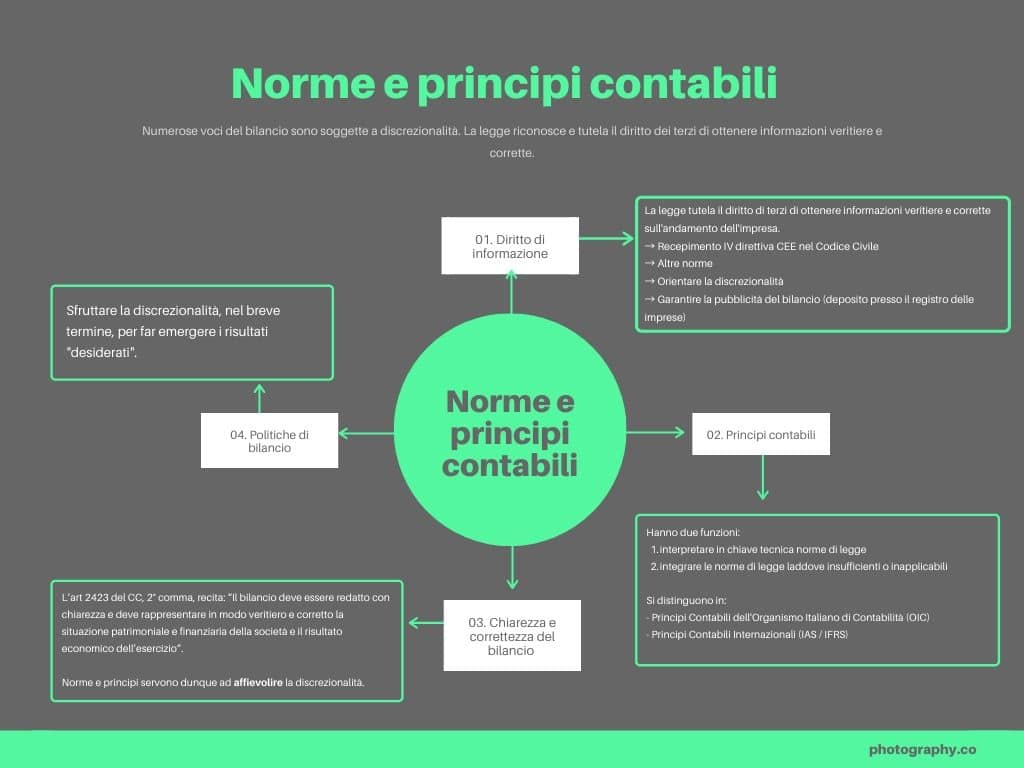

I principi contabili e le norme riguardanti il bilancio d’esercizio nascono dall’esigenza di riconoscere il diritto di chiunque abbia interessi nell’impresa ad ottenere informazioni vere e corrette.

Chi ha interesse deve poter accedere alle informazioni contenute nel bilancio, e le informazioni contenute in esso devono essere veritiere e corrette.

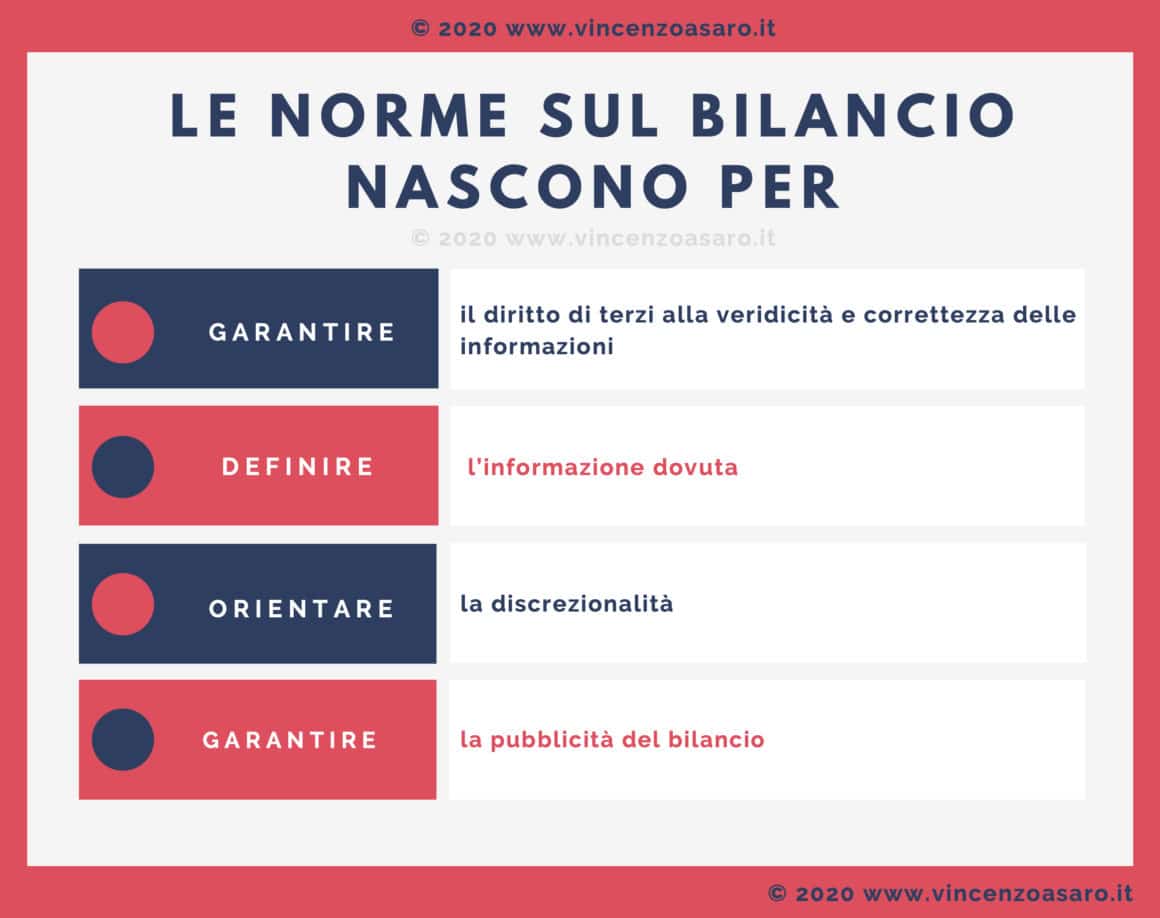

Dunque la legge interviene per:

- definire l’informazione dovuta (cosa è obbligatorio? Come deve essere redatto?)

- orientare la discrezionalità (vedi, ad esempio, le rimanenze finali o i ratei e i risconti)

- garantire la pubblicità del bilancio attraverso il deposito presso il registro delle imprese

Il bilancio nel codice civile

Gli articoli del Codice Civile riguardanti il bilancio sono il risultato dell’applicazione di una direttiva CEE (IV direttiva – D. Lgs. 9 aprile 1991, n. 127).

L’art. 2423 del Codice Civile, 2° comma, recita: “Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio“.

Dunque il bilancio non deve privilegiare, nella sua forma e nei suoi contenuti, un portatore di interessi (ad esempio la proprietà, o i finanziatori)rispetto ad un altro.

In altre parole, il bilancio deve essere (o dovrebbe essere) “neutrale”, il meno possibile soggetto a valori discrezionali.

Dovrebbe far capire in modo corretto e veritiero lo stato di salute dell’azienda che lo redige.

Sono questi i motivi che spingono la legge a imporre delle norme di redazione del bilancio.

Ci sono molti soggetti che hanno interesse al bilancio dell’impresa.

Solo a titolo di esempio, l’Amministrazione Finanziaria (lo stato)ha interesse a sapere quanto utile ha conseguito l’impresa, per poter calcolare certe imposte.

Le banche hanno interesse a sapere come sta l’impresa, quando devono decidere se concedere un prestito o meno.

E così via.

Il bilancio e i principi contabili

I principi contabili sono regole pratiche di trattamento della forma e del contenuto del bilancio. Essi assolvono due funzioni:

- Interpretare in chiave tecnica le norme di legge

- Sopperire alle norme di legge, laddove risultino insufficienti.

I princìpi contabili si distinguono in:

- Princìpi Contabili dell’Organismo Italiano di Contabilità (OIC)

- Princìpi Contabili Internazionali (IAS / IFRS).

Per ridurre la discrezionalità, e garantire la chiarezza e la correttezza del bilancio, ci sono diversi postulati:

- Il principio di competenza economica

- Il principio di prudenza

- Il costo storico

Per misurare il valore di un cespite bisogna riferirsi al costo di esso in sede di redazione del bilancio, salvo tener conto della funzionalità residua del cespite nel rispetto dei principi di competenza (es.: ammortamento)e di prudenza (es.: svalutazioni). - Continuità dei criteri di valutazione nel tempo.

Al fine di poter comparare i bilanci relativi a più esercizi, i criteri di valutazione devono essere uniformi nel empo.

Sono garantite deroghe eccezionali, da motivare in Nota Integrativa.

Discrezionalità e politiche di bilancio

I vincoli normativi indicati possono ridurre la discrezionalità, ma non annullarla del tutto.

Possono verificarsi dei casi in cui tale discrezionalità residua è utilizzata per far emergere dei risultati “desiderati”.

Queste manovre sono dette “Politiche di bilancio”, e sono volte, ad esempio, a far apparire utili superiori a quelli effettivi (per esempio per rassicurare potenziali finanziatori), oppure inferiori (per esempio per finalità di tassazione).

Tali politiche di bilancio, tuttavia, possono influenzare i risultati economici per periodi non estesi.

Se, per esempio, un’azienda non effettua i dovuti accantonamenti in modo da far apparire un utile maggiore, quando gli eventi negativi (che sono stati sottostimati, e per i quali sarebbe stato opportuno l’accantonamento)si verificheranno, emergeranno sistematicamente perdite straordinarie.

Nonostante la presenza di valori discrezionali, quindi, il bilancio è comunque utile come strumento informativo per i soggetti esterni all’impresa.

È tuttavia opportuno verificare con attenzione i criteri valutativi adottati, la loro costanza nel tempo, e la loro congruità con i principi contabili.

Schema concettuale sulle norme e i principi contabili

Ecco un piccolo schema che riassume i concetti trattati nel post: