Cos’è il bilancio d’esercizio? A cosa serve? A chi serve? Da cosa è composto?

Proviamo a rispondere a queste domande in questo breve post.

Perché viene redatto il bilancio d’esercizio?

Periodicamente, per le finalità di conoscenza interne ed esterne citate in questo post, sorge l’esigenza di interrompere idealmente la gestione per misurare i risultati conseguiti in un definito arco di tempo, redigendo il bilancio d’esercizio.

È importante notare che l’interruzione è solamente ideale, non è reale. L’impresa continua il suo operato, senza un’effettiva sospensione dell’attività, ma per motivi pratici si ‘finge’ un’interruzione per misurare il risultato di un arco di tempo definito.

Il periodo che viene scelto per la misurazione, è detto periodo amministrativo (e spesso, ma non necessariamente, coincide con l’anno solare).

Spesso il periodo amministrativo viene chiamato anche esercizio.

Da cosa è composto il bilancio d’esercizio?

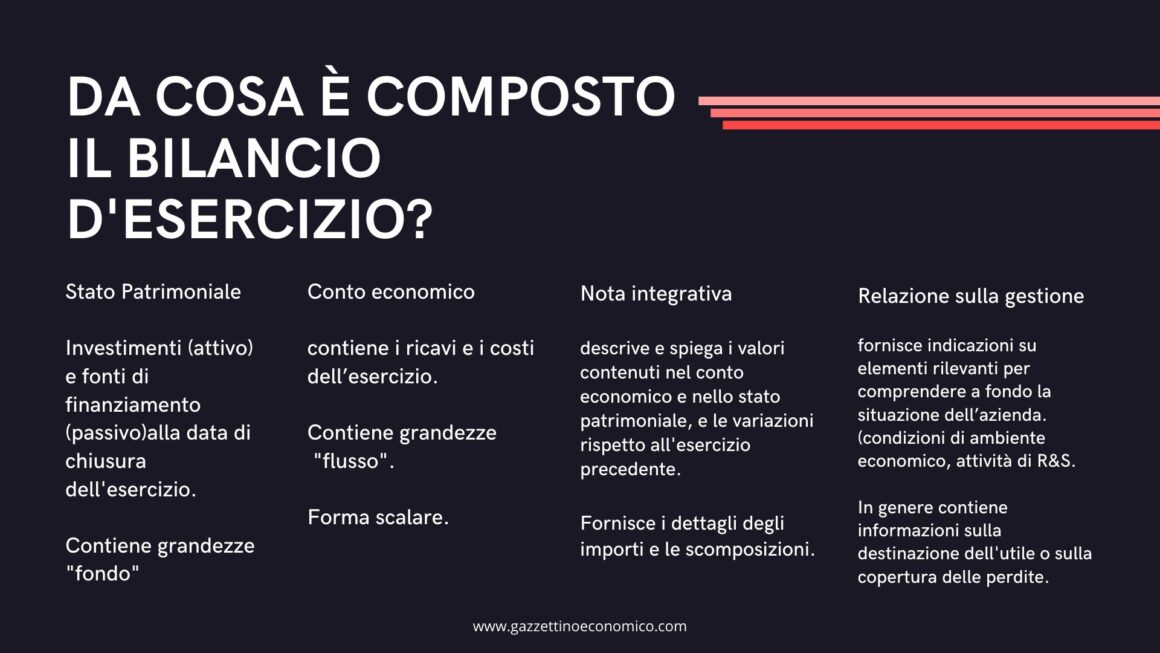

Il bilancio d’esercizio è dunque il documento destinato a rappresentare in sintesi la realtà aziendale, ed è formato da due tavole:

- Stato Patrimoniale

- Conto Economico

E da due relazioni:

- Nota integrativa

- Relazione sulla gestione

Lo stato patrimoniale

Lo stato patrimoniale esprime la consistenza e la composizione degli investimenti e delle fonti di finanziamento dell’azienda alla data di chiusura dell’esercizio.

I valori contenuti nello stato patrimoniale, sono grandezze dette fondo.

È ovvio che le grandezze nello stato patrimoniale alla fine dell’anno, sono le stesse all’inizio del nuovo anno.

Alla fine )

Alla fine dell’esercizio, i conti dello stato patrimoniale vengono chiusi, per essere poi riaperti all’inizio del nuovo esercizio.

Attivo e passivo dello stato patrimoniale

Lo stato patrimoniale è composto da due sezioni contrapposte: attivo e passivo.

La somma delle attività (elementi dell’attivo)e delle passività (elementi del passivo)è uguale.

L’attivo e il passivo hanno lo stesso importo totale.

ATTIVO

Nella sezione attivo, sono rappresentati gli investimenti, cioè il valore dei beni che l’azienda ha a disposizione per lo svolgimento della propria attività.

PASSIVO

Nel passivo sono rappresentati i finanziamenti con i quali l’azienda fa fronte agli investimenti effettuati. Questi finanziamenti possono provenire a titolo di prestito vero e proprio (detti debiti di finanziamento)e per effetto di dilazioni di pagamento concesse da terzi creditori (debiti di funzionamento).

Il passivo include anche i finanziamenti ricevuti dai soci tramite apporti di capitale (capitale sociale)o mancato prelevamento di utili (riserve): tali voci (la somma di capitale sociale e riserve)costituiscono il patrimonio netto, o mezzi propri dell’azienda.

Il patrimonio netto è assimilabile a un debito dell’azienda nei confronti dei soci, ma non ha scadenza né certezza del rimborso.

Nel patrimonio netto compare anche il risultato economico dell’esercizio, inserito a saldo tra le due sezioni: esso misura la variazione che il patrimonio netto ha subito per effetto della gestione.

Anche l’utile, in senso ampio, è assimilabile ad un “debito” verso i soci, i quali potranno in sede assembleare deciderne la destinazione (ad esempio, potranno decidere se distribuirli, o convertirli in riserve).

Il conto economico

Il conto economico contiene i ricavi e i costi dell’esercizio: essi sono grandezze dette flusso, cioè riassumono gli accadimenti che hanno caratterizzato la combinazione produttiva nell’arco dei dodici mesi.

Permette di determinare analiticamente le modalità di formazione del risultato di periodo.

Il conto economico ci permette di capire come si è arrivati all’utile (o alla perdita)d’esercizio.

Tale tavola è strutturata in forma scalare (significa che le voci sono una dopo l’altra, non sono in due sezioni, una a destra e una a sinistra).

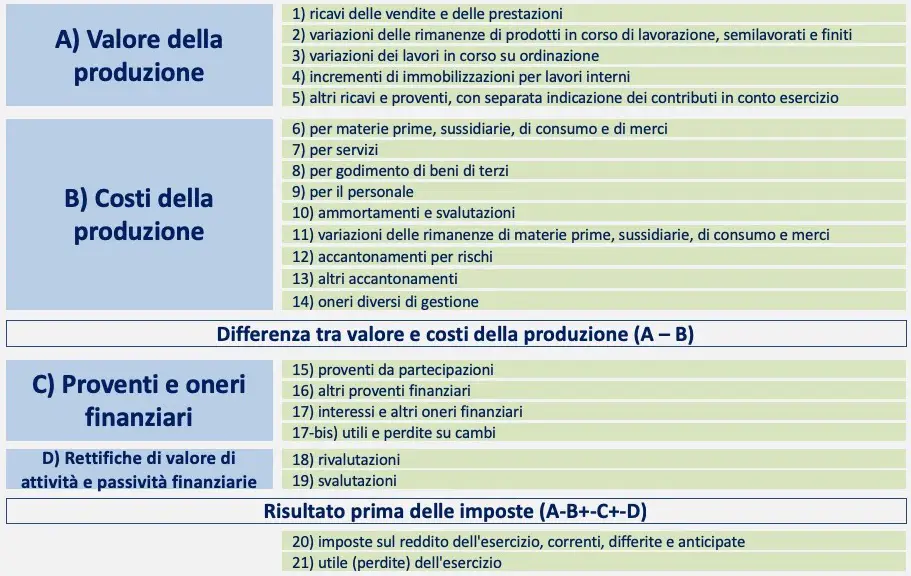

È composto da:

Valori della produzione (A), che riguarda i ricavi delle vendite.

Costi della produzione (B), che indica i costi ai quali si è dovuto far fronte nell’esercizio.

Sottraendo B ad A [A-B]si ottiene il cosiddetto risultato della gestione caratteristica. In altre parole, se un’impresa ha un valore positivo, significa che sta “facendo bene” il proprio mestiere (pur potendo, per ragioni differenti, incorrere in una perdita d’esercizio.

Proventi e oneri finanziari (C) che riguardano le voci di costo e ricavo derivanti non dalla gestione dell’impresa, ma da investimenti in attività finanziarie.

La voce Rettifiche di valore di attività finanziarie (D)espone le variazioni di valore registrato da titoli e partecipazioni.

La sezione Proventi e oneri straordinari (E)include i componenti che hanno carattere di eccezionalità (ad esempio un furto)o che non sono riconducibili alla gestione dell’esercizio bensì derivano da “errori” di valutazione compiuti in esercizi passati.

Sommando algebricamente queste cinque voci otteniamo il risultato prima che le imposte vengano applicate.

A questo importo, si applicano e si detraggono le imposte sul reddito, arrivando così all’utile (o alla perdita)netto dell’esercizio.

La nota integrativa e la relazione sulla gestione

Nota integrativa

La nota integrativa ha la funzione di descrivere e spiegare i valori contenuti nel conto economico e nello stato patrimoniale.

Giustifica le variazioni dei valori rispetto all’esercizio precedente, fornisce i dettagli degli importi, e le scomposizioni.

Per questo la nota integrativa è un documento fondamentale per comprendere il contenuto del conto economico e dello stato patrimoniale.

Alcuni valori contenuti nel bilancio non sono certi ma sono frutto di stime.

La note integrativa spiega in dettaglio come si è arrivati a quelle valutazioni.

Relazione sulla gestione

La relazione sulla gestione fornisce indicazioni su elementi rilevanti per comprendere a fondo la situazione dell’azienda.

Per esempio, condizioni di ambiente economico, andamento dei mercati, vincoli e opportunità sorti nel periodo della gestione, cambiamenti organizzativi, attività di ricerca e sviluppo realizzate dall’azienda e così via.

In genere, nella relazione sulla gestione si indica anche la proposta di destinazione dell’utile (se essere distribuito, oppure trasformato in riserve), oppure le indicazioni sulla copertura della perdita.

Domande e risposte sul bilancio d’esercizio

Perché viene redatto il bilancio d’esercizio?

Viene redatto per finalità di conoscenza interne ed esterne (abbiamo parlato di queste finalità di conoscenza anche in questo post)

Quando viene redatto il bilancio?

Il bilancio viene redatto alla fine di ciascun esercizio che spesso (ma non sempre)coincide con l’anno solare.

Il bilancio deve essere chiuso necessariamente il 31 dicembre?

No, non necessariamente.

L’esercizio, di solito, coincide con l’anno solare, ma non è obbligatorio e non è sempre così.

Da cosa è composto il bilancio d’esercizio?

È composto da due tavole (Stato Patrimoniale e Conto Economico), e da due relazioni (Nota Integrativa e Relazione sulla Gestione).