I fondi rettificativi di voci dell’attivo sono fondi che vengono portati a diretta deduzione delle attività a cui si riferiscono.

Come si evince dal titolo, dal momento che questi fondi servono a rettificare voci dell’attivo (che sono in dare), i fondi rettificativi di voci dell’attivo saranno in avere.

Nel momento in cui si redige il bilancio, alcune voci dell’attivo possono ricevere una valutazione minore rispetto a quando sono state iscritte in contabilità.

Giusto per fare un esempio, immaginiamo che l’azienda abbia dei crediti, ma che nel momento in cui redige il bilancio sappia che i crediti siano di dubbia esigibilità.

Visto il principio di prudenza, per tali voci dell’attivo, che per vari motivi possono avere una valutazione minore, viene iscritto un accantonamento (costo, conto economico)corrispondente alla perdita di valore stimata, e viene costituito di un fondo (passività, stato patrimoniale)che riduce il valore di tale bene.

*Nota: le svalutazioni non possono essere ripartite tra più esercizi, ma gravano tutte sull’esercizio in cui si manifestano gli eventi che hanno fatto scaturire la valutazione inferiore di tale attività.

I fondi rettificativi di voci dell’attivo, essendo portati a diretta deduzione delle attività cui si riferiscono (come abbiamo detto nell’introduzione)NON compariranno nello stato patrimoniale passivo.

La loro presenza, viene indicata in nota integrativa.

Il trattamento fiscale della svalutazione crediti merita un post a se.

Potete visitare questo post (è un link esterno), che tratta della parte fiscale sulla svalutazione dei crediti.

Fondi rettificativi di voci dell’attivo: esempio del fondo svalutazione crediti

Ipotizziamo di avere la seguente situazione:

La società AM s.r.l. vanta un credito di € 3.000,00 nei confronti del signor Mario Rossi, la cui esigibilità è in dubbio. Dunque, dopo un’attenta analisi, l’azienda decide di svalutare il credito del 20%.

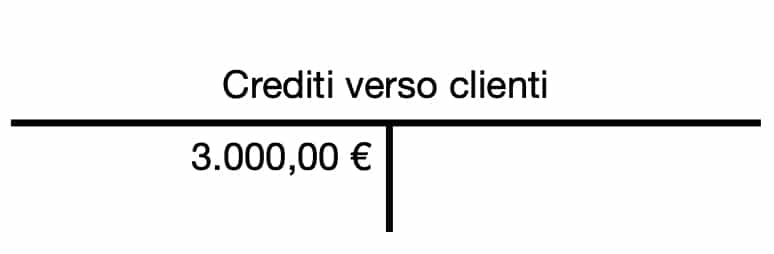

Dunque l’azienda ha un credito iscritto in contabilità, come segue:

Abbiamo visto che intendiamo svalutare il credito del 20% dell’importo.

Il 20% di 3.000 € è 600 €.

Per la svalutazione del credito, in sede di costruzione del bilancio, si procede alla seguente scrittura di assestamento:

Come vediamo, il 31/12, si iscrive un costo di 600,00 €, e corrispondentemente si costruisce un fondo svalutazione crediti per 600,00 €.

*NOTA: in bilancio, il fondo svalutazione crediti NON comparirà. I crediti verso clienti saranno semplicemente ridotti di 600,00 €.

La presenza dei fondi rettificativi dell’attivo si può verificare nella Nota Integrativa, dove sono indicati anche i criteri di calcolo dell’importo da svalutare.

Cosa succede dopo?

Una volta svalutato il credito, può succedere che, qualora questo si debba stralciare (che è un sinonimo di cancellare), perché non è più esigibile, ci siano due situazioni:

- Il fondo è capiente abbastanza da coprire la perdita subita.

In questo caso, si porterà il fondo in deduzione del credito. - Il fondo NON è capiente abbastanza da coprire la perdita subita.

In questo caso, la differenza verrà registrata come sopravvenienza passiva (componente negativo di reddito).