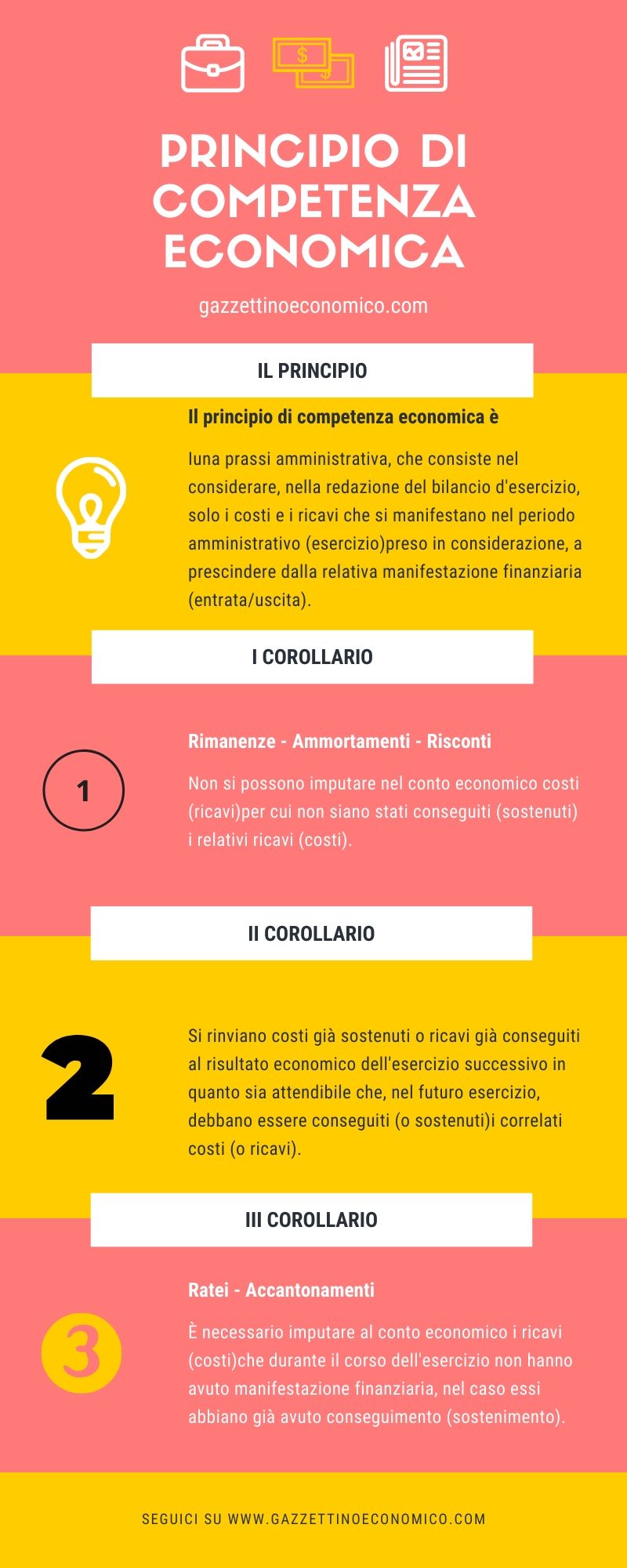

Il principio di competenza economica è una prassi amministrativa.

Esso consiste nel considerare, nella redazione del bilancio d’esercizio, solo i costi e i ricavi che si manifestano nel periodo amministrativo (esercizio)preso in considerazione, a prescindere dalla relativa manifestazione finanziaria (entrata/uscita).

Detto così può risultare confusionario, ma in realtà il concetto è estremamente semplice, e lo chiariremo con diversi esempi nel proseguio di questo post.

Andiamo a vedere in breve cosa dice questo principio, quali sono i suoi corollari, e quali le conseguenze dell’applicazione di tale principio.

Cassa vs competenza

Chi ha studiato economia aziendale spesso si è trovato davanti alla distinzione dell’imputazione ‘per cassa’ o ‘per compentenza’.

Per chiarire questa differenza facciamo un esempio semplicissimo: ipotizziamo che io sia una sartoria, e il primo gennaio del 2000 compri una macchina da cucire, che durerà per 5 anni, al prezzo di 5.000 €.

Se imputo i costi per cassa, allora l’intero costo (5.000 €)verrà iscritto in contabilità nel 2000 (l’anno in cui ho acquistato la macchina da cucire).

Se invece imputo i costi ‘per competenza’, allora i 5.000 € devono essere “spalmati” su 5 anni.

È vero che ho speso i 5.000 € il primo gennaio del 2000, ma è anche vero che userò la macchina da cucire per 5 anni, dunque il costo mi incide per 1.000 € all’anno.

In questo secondo esempio, ho applicato il principio di competenza economica.

Il principio di competenza nel codice civile

L’articolo 2423-bis, comma 1, n. 3, del codice civile prevede che si debba tener conto dei proventi e degli oneri di competenza dell’esercizio indipendentemente dalla data dell’incasso odel pagamento.

La competenza è il criterio temporale con il quale i componenti positivi e negativi

di reddito vengono imputati al conto economico ai fini della determinazione del risultato

d’esercizio.

Esempi sul principio di competenza economica

Elenchiamo di seguito alcuni esempi che comportano l’applicazione del principio di competenza economica, per capire meglio di cosa si tratti.

Acquisto di beni ad utilità ripetuta (come macchinari, automezzi, edifici, ecc…)

Ipotizziamo di acquistare un macchinario quest’anno e pagarlo interamente, però sappiamo già che questo macchinario verrà usato NON soltanto quest’anno, ma per diversi anni a venire.

Per il suddetto principio, non sarebbe corretto imputare tutto il costo del macchinari in questo anno, perché il beneficio dell’utilizzo del macchinario deve essere ripartito per più anni (gli anni in cui utilizzerò il macchinario).

Pagamento di canoni di affitto per periodi superiori all’esercizio

Se prendessimo in affitto a luglio un capannone industriale per un anno, pagando tutto in anticipo, il costo del capannone ricade in due anni (6 mesi quest’anno, da luglio a dicembre, e 6 mesi l’anno prossimo, da gennaio a giugno).

Quindi abbiamo avuto la manifestazione finanziaria (cioè l’uscita di denaro)quest’anno, avendo pagato l’affitto anticipatamente.

Tuttavia bisogna ‘correggere’ questa uscita, perché sebbene abbiamo pagato l’affitto quest’anno per intero, metà di esso sarà ‘goduto’ nell’esercizio successivo (da gennaio a giugno).

Anche in questo caso, quindi, abbiamo a che fare con il principio di competenza economica.

Acquisto di immobilizzazioni immateriali

Anche questo esempio è del tutto analogo ai precedenti.

Se un’azienda acquistasse un software che verrà usato per diversi anni, ma viene pagato per intero al momento dell’acquisto, il principio di competenza economica ci dice che dovremo “spalmare” questo costo per gli anni in cui il software verrà utilizzato.

Ovviamente, in molti casi, il principio di competenza economica non c’entra.

Se, ad esempio, l’azienda chiama un tecnico per riparare un macchinario, c’è un costo, e una relativa uscita.

Entrambi vengono registrati contabilmente senza nessun problema, e senza bisogno di scomodare il principio di competenza economica.

Corollari del principio di competenza economica

Questo principio porta con se tre corollari.

I corollario

Non si possono imputare nel conto economico costi (ricavi)per cui non siano stati conseguiti (sostenuti) i relativi ricavi (costi).

Questo corollario fa nascere: rimanenze, ammortamenti e risconti.

Esempio: ipotizziamo di prendere in affitto un capannone industriale per un anno al prezzo di 100 € al mese (1.200 € l’anno), in data 1° luglio.

Paghiamo l’intera somma ANTICIPATAMENTE.

Per il primo corollario, non posso imputare l’intero costo all’esercizio in cui ho preso in affitto il capannone (sebbene abbia pagato l’intero importo).

Dovrò suddividere il costo per i mesi usati nell’esercizio in corso, e quelli usati nell’esercizio successivo (nell’esempio, si hanno 6 mesi, da luglio al 31 dicembre “usati” in questo esercizio, e altri 6 mesi “usati” nell’esercizio successivo).

II corollario

Si rinviano costi già sostenuti o ricavi già conseguiti al risultato economico dell’esercizio successivo in quanto sia attendibile che, nel futuro esercizio, debbano essere sostenuti (o sostenuti)i correlati ricavi (o costi).

Da questo corollario si deduce che le rettifiche attuali, saranno costi o ricavi nel bilancio d’esercizio successivo e che i costi o i ricavi si manifestino obbligatoriamente nell’esercizio successivo.

III corollario

È necessario imputare al conto economico i ricavi (costi)che durante il corso dell’esercizio non hanno avuto manifestazione finanziaria, nel caso essi abbiano già avuto conseguimento (sostenimento).

Questo corollario fa nascere: ratei ed accantonamenti.

Esempio: se prendo in affitto un capannone industriale per un anno al prezzo di 100 € al mese (1.200 € l’anno), in data 1° luglio, pagando POSTICIPATAMENTE l’intera somma, non posso imputare l’intero costo all’esercizio in cui ho preso in affitto il capannone (sebbene abbia pagato l’intero importo).

Dovrò suddividere il costo per i mesi usati nell’esercizio in corso, e quelli usati nell’esercizio successivo (nell’esempio, si hanno 6 mesi, da luglio al 31 dicembre “usati” in questo esercizio, e altri 6 mesi “usati” nell’esercizio successivo).

In questa infografica, potete vedere riassunti i tratti salienti del principio di competenza economica, e dei relativi corollari.

Infografica sul principio di competenza economica

Scarica l’infografica in formato:

.PDF

.JPG

.PNG

Video

Domande e risposte sul principio di competenza economica

È una prassi amministrativa, che indica di considerare, in sede di redazione del bilancio d’esercizio, soltanto costi e ricavi che hanno effettivamente avuto manifestazione economica nell’esercizio (utilizzo, consumo), a prescindere dalla relativa manifestazione finanziaria.

Esempio classico: prendo in affitto un capannone per un anno a ottobre, e pago tutto anticipatamente.

La manifestazione finanziaria si ha tutta ad ottobre (pagamento anticipato), ma la manifestazione economica di competenza dell’esercizio (l’utilizzo del capannone)è soltanto di 3 mesi (ottobre, novembre e dicembre).

Il resto (i rimanenti 9 mesi)avrà manifestazione economica l’esercizio successivo (senza nessuna manifestazione finanziaria, perché ho già pagato l’anno prima).

Le scritture che derivano dal principio di competenza economica sono diverse: ammortamenti; ratei e risconti; rimanenze, accantonamenti.

Sì. Ovviamente c’è della discrezionalità in molte delle voci di bilancio che “nascono” dal principio di competenza economica.

Ad esempio, nel determinare la vita utile di un’immobilizzazione, e le quote di ammortamento, bisogna fare una valutazione discrezionale.

La stessa cosa dicasi per la determinazione delle rimanenze di magazzino.

Tutti i criteri di determinazione delle voci che sono in qualche modo discrezionali vengono comunque indicati nella Nota Integrativa.